Die rund 2.000 in Deutschland tätigen Kreditinstitute führen in ihren nahezu 37.000 Filialen bundesweit über 100 Millionen Girokonten. Davon sind fast 57 Prozent Online-Konten, von denen wiederum fast die Hälfte der Konten mehrmals in der Woche online genutzt werden. Im Gegensatz zu anderen europäischen Ländern ist die Kontoführung in Deutschland zudem überaus preiswert, was den Trend zum Zweit- oder Drittkonto verstärkt. Anlagekonten oder Tagesgeldkonten sind in den genannten Zahlen so gut wie gar nicht berücksichtigt.

Alles in allem sind das beeindruckende Zahlen, aus denen man nachvollziehen kann, dass die Entwicklung von Online-Banking-Anwendungen auf für den Mac ein lukratives Geschäft für die Hersteller ist.

Multibankfähiges Kandidatenfeld

Aus der Vielzahl der verfügbaren Banking-Anwendungen haben wir sechs Mac-Programme und vier iOS-Apps herausgesucht. Sie zeichnen sich alle durch ihre Multibankfähigkeit aus, das heißt, man kann grundsätzlich mehrere Bankkonten von verschiedenen Kreditinstituten für Kontoumsatzabfragen oder Zahlungsverkehrstransaktionen anbinden. Darüber hinaus werden sie nicht von den Banken selbst, sondern von unabhängigen Dritten entwickelt und vertrieben. Eine leichte Zwitterstellung nehmen die StarMoney-Applikationen der Star Finanz GmbH ein, die der Sparkassenorganisation nahe steht.

Die Multibankfähigkeit wird durch den HBCI-Standard (Homebanking Computer Interface) sichergestellt, der 1996 von der deutschen Kreditwirtschaft entwickelt wurde und heute häufig auch mit dem Nachfolgebegriff FinTS (Financial Transaction Services) in der Literatur auftaucht. Herausragende Merkmale sind die Banken- und Providerunabhängigkeit sowie die öffentliche Verfügbarkeit des HBCI-Standards. Als Legitimationsmedien dienen Chipkarte, Schlüsseldatei oder PIN/TAN.

Wir haben uns die Mac-Anwendungen auf einem iMac mini (Herbst 2012) unter El Capitan und die iOS-Apps sowohl auf einem iPhone 6 als auch auf einem iPad Air unter iOS 9.2 angeschaut.

Im ersten Testdurchgang haben wir einen Blick auf den Bedienungskomfort geworfen und bewertet, wie einfach die Bedienung der Anwendung ist, wie oft man das Handbuch oder andere Hilfestellungen bemühen muss und inwieweit die Anwendung ohne Zukäufe oder Werbung auskommt. Das Ergebnis beeinflusst die Endnote mit 20%.

Im zweiten Testdurchgang haben wir die Multibankfähigkeit der Online Banking Apps beurteilt. Hierfür haben wir die Einbindung von acht verschiedenen Filial- bzw. Direktbanken sowie die Abfrage einer Kreditkarte und eines PayPal-Kontos untersucht. Mit 30% fließt das Ergebnis in die Endnote ein.

Im dritten Testdurchgang haben wir die Ausstattung mit einer Gewichtung von 30% an der Endnote bewertet. Im Vordergrund steht hierbei das Angebot an Zahlungsmethoden wie Überweisungen, Daueraufträge, Lastschriften oder Auslandszahlungen. Darüber hinaus sollten die Anwendungen Komfortfunktionen wie Umsatzkategorisierung, Kontenrundruf, Zahlungsvorlagen und graphische Auswertungen bieten.

Mit einer Gewichtung von 20% fließen im vierten Testdurchgang Sicherheit und Service in die Endnote ein. Die Anwendungen sollen einen Passwortschutz aufweisen und beim Minimieren oder Wechsel der App den Zugang sperren. Ebenso werden Hilfefunktionen wie Handbücher, FAQs, Online-Hilfen oder sonstige Supportleistungen beurteilt.

Voraussetzung für den Kontozugriff mit einem HBCI-fähigen Online-Banking-Programm ist jedoch, dass die kontoführende Bank einen HBCI-Server betreibt. Das ist bei weitem nicht selbstverständlich, denn viele Direkt- oder Spezialbanken bieten aus Kostengründen lediglich einen webbasierten Kontozugang an. Einige Anwendungen versuchen diese Lücke in der standardisierten Multibankfähigkeit durch das sogenannte Screenparsing auszugleichen, bei dem der HTML-Code des Webzugangs ausgelesen und entsprechend analysiert wird. So gut das in der Regel auch funktioniert, so anfällig ist dieses alternativlose Verfahren zum Beispiel bei funktions- oder sicherheitsbedingten Änderungen des HTML-Codes, die der Hersteller erst mühsam und zeitaufwändig in seiner Anwendung nachvollziehen muss.

Von daher ist es nicht ungewöhnlich, dass Bankzugänge, die nur per Screenparsing erreichbar sind, überdurchschnittlich häufig von Störungen betroffen sind. Als weiteres Manko kommt noch hinzu, dass einige Hersteller das Screenparsing auf ihrem hauseigenen Server und nicht direkt in der Anwendung betreiben. Die Datenströme laufen somit über den Hersteller, der damit zwangsläufig auch in den Besitz der Kontozugangsdaten gelangt. Als Bankkunde verstößt man damit gegen die Geschäftsbedingungen der Banken, die eine Herausgabe der Zugangsdaten an Dritte untersagen. Im Schadensfall bleibt man dann auf seinem Schaden sitzen.

Deutsche Banken haben mit HBCI (Home Banking Computer Interface) quasi einen bankübergreifenden Industrie-Standard geschaffen, der die Entwicklung von multibankfähigen Banking-Anwendungen erheblich vereinfacht.

Private Geldgeschäfte

Bei einem Vergleich von multibankfähigen Online-Banking-Programmen ergibt es keinen Sinn, zu prüfen, ob individuelle Bankprodukte oder einzigartige Services der verschiedenen Banken in den Anwendungen berücksichtigt werden. Sofern man diese Erwartungshaltung hat, sollte man konsequenterweise eher auf die bankeigenen Apps zurückgreifen. Von daher fokussiert sich dieser Test auf die Anforderungen eines gewöhnlichen Privatkunden, der mehrere Bankverbindungen unterhält und neben der Abfrage von Kontoumsätzen auch mal gelegentlich einen Zahlungsauftrag tätigt.

Um den Umfang der unterstützten Banken zu testen, haben wir mit Konten von verschiedenen Filial- und Direktbanken sowie einem Kreditkarten- und PayPal-Konto ein heterogenes Testszenario zusammengestellt. Die Herausforderung der Anwendungen bestanden unter anderem darin, wie sie mit dem HBCI-Zugang via Chipkarte der Commerzbank umgehen, ob sie den webbasierten Kontozugang zur VW Bank unterstützen und ob sie bei der DKB Bank das Kreditkartenkonto automatisch einbinden.

Darüber hinaus ist es heute nahezu selbstverständlich, dass die Banking-Anwendungen auch einen PayPal-Account oder Kundenkarten des Handels einbinden sollten. Während die Abfrage eines PayPal-Accounts über die PayPal-API oder per Screenscraping bei fast allen Programmen zum guten Ton gehört, sieht es bei der Einbindung von Kundenkarten wie Payback oder Miles & More eher düster aus.

Sicherheitsaspekte

Es zeigt sich immer wieder, dass die Sicherheit beim Online-Banking stets untrennbar vom sensiblen Umgang mit den Zugangsdaten zum Bankkonto abhängt. Aus diesem Grund sollte man die PIN für den Kontozugriff niemals in der Anwendung hinterlegen und zudem das Banking-Programm mit einem guten Passwort schützen. Darüber hinaus sollte man es tunlichst vermeiden, seine Bankgeschäfte über ein unverschlüsseltes Netzwerk oder ein öffentliches WLAN abzuwickeln. Das Risiko ist einfach zu hoch, dass der Datenverkehr abgefangen und kompromittiert wird.

Doch auch die von der deutschen Kreditwirtschaft hochgelobten TAN-Verfahren bergen einige Risiken in sich. So sollte man das verbreitete und beliebte mTAN-Verfahren nicht beim Mobile Banking einsetzen. Denn die SMS mit der TAN kommt auf dem gleichen mobilen Gerät an, mit dem man sich beim Online-Zugang seiner Bank anmeldet. Wurde das mobile Gerät gehackt, kann der Betrüger auch die TAN-Autorisierung manipulieren. Die Geschäftsbedingungen der Banken weisen explizit darauf hin, dass der Schaden nicht von der Bank übernommen wird.

Eine höhere Sicherheit verspricht da schon das smsTAN-Verfahren. Zwar wird auch hier die TAN per SMS auf das mobile Gerät übermittelt, man erhält aber eine Kontrollmöglichkeit durch Anzeige der wichtigsten Auftragsdaten. In letzter Zeit hat sich insbesondere bei den Sparkassen die pushTAN etabliert. Diese empfängt man zwar auch auf einem mobilen Gerät, jedoch muss man zusätzlich eine pushTAN-App installieren, die man mit einem Passwort öffnet, um die Auftragsdaten freizugeben, bevor die TAN angezeigt wird. Mit der angezeigten TAN wiederum kann man dann den Auftrag in der Banking-Anwendung autorisieren.

Eine hohe Sicherheitseinstufung genießt das chipTAN-Verfahren. Hierbei hält man nach Auftragserfassung einen chipTAN-Generator vor eine Grafik, der dann die Auftragsdaten zur Kontrolle anzeigt. Stimmen die Auftragsdaten überein, kann man mit der angezeigten TAN den Zahlungsauftrag in der Anwendung freigeben. Alt, aber nach wie vor hip und durchaus sicher ist die HBCI-Chipkarte.

Erster Test: Bedienung

Wie einfach ist die Anwendung zu bedienen?

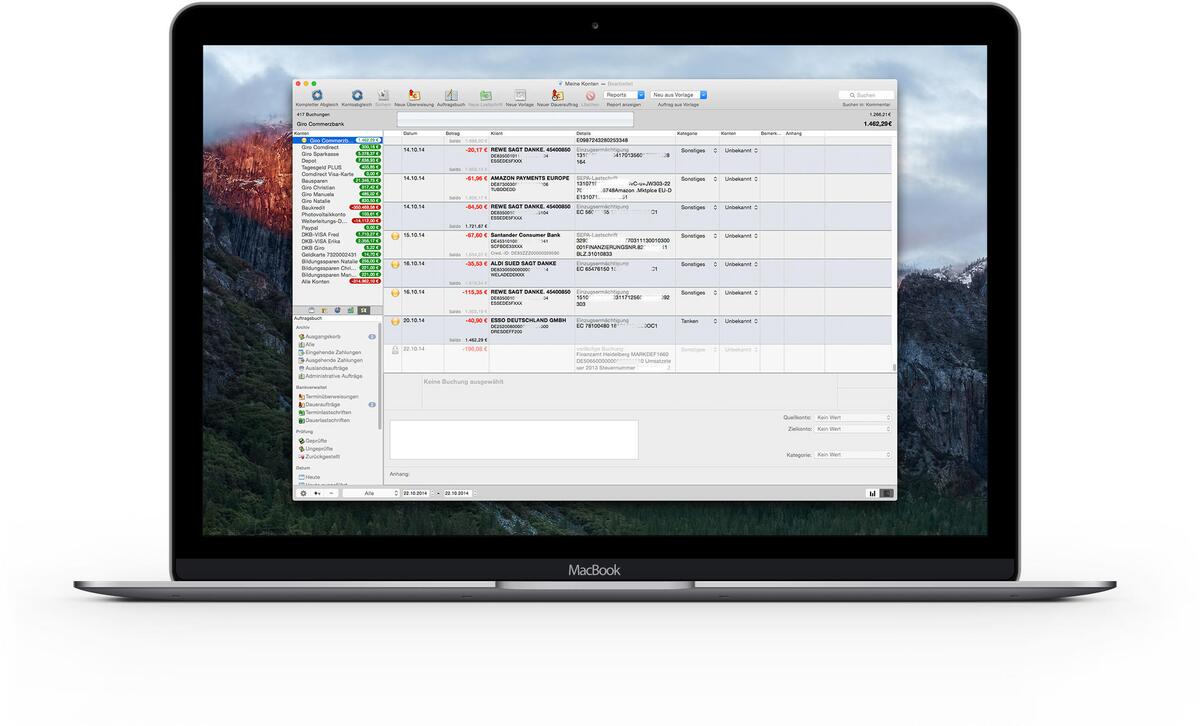

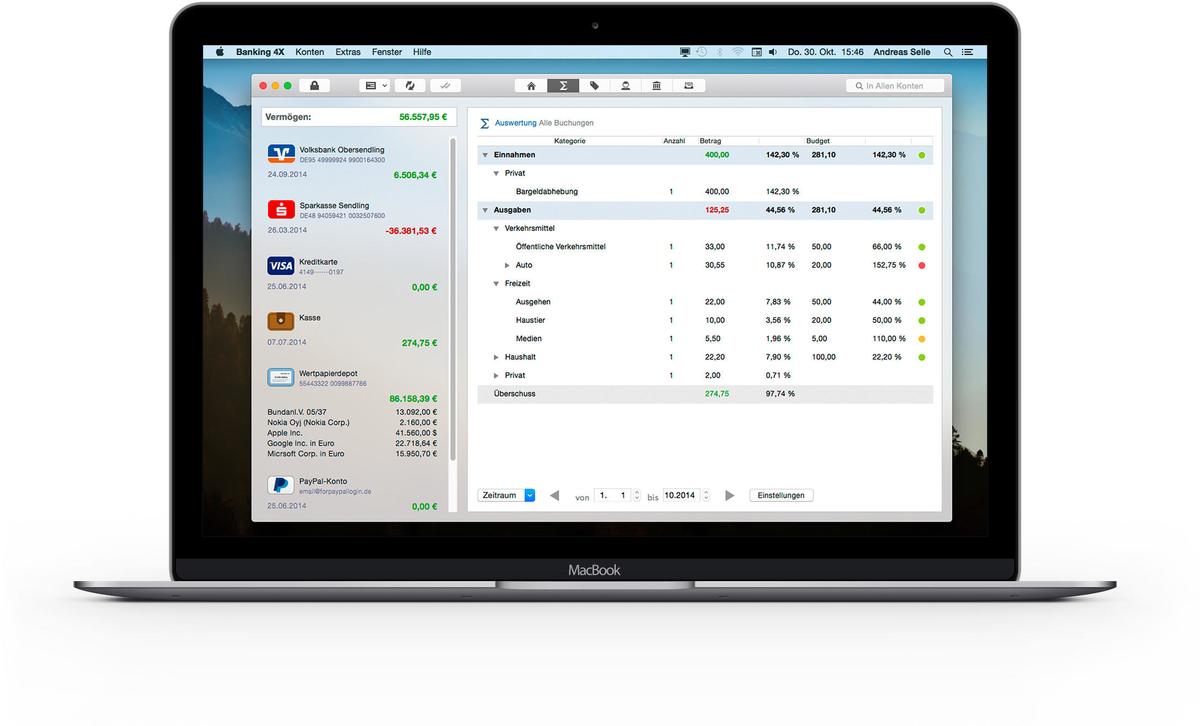

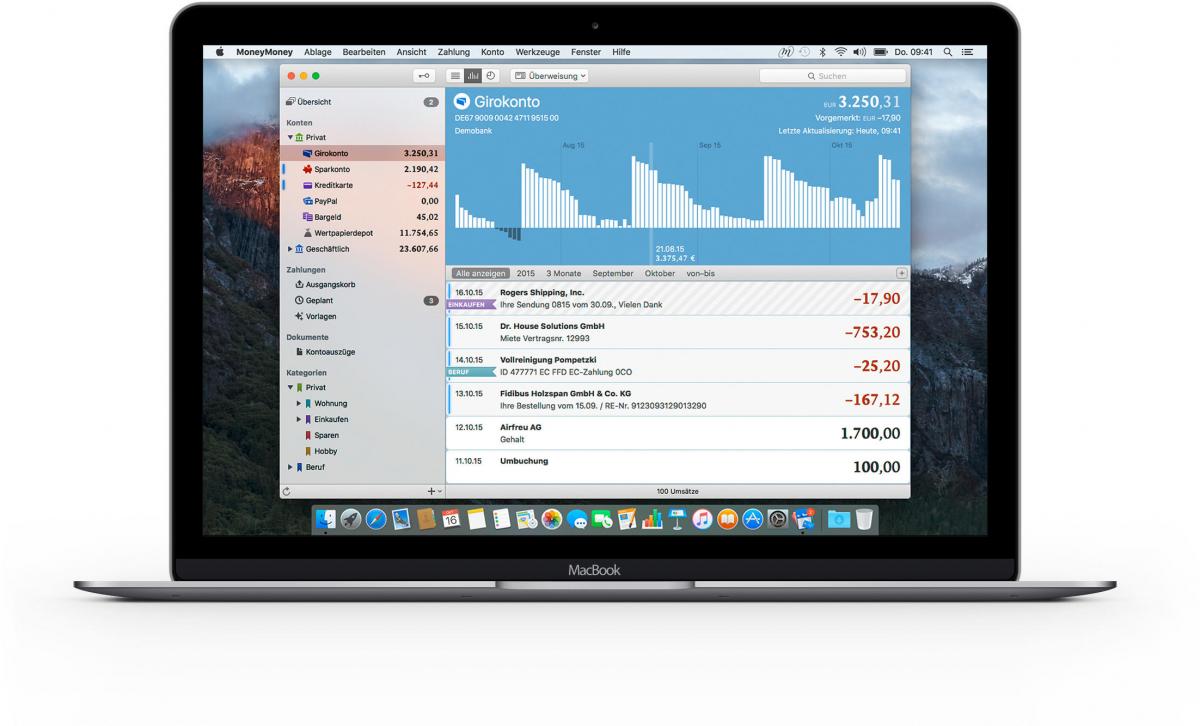

Die typische Fragestellung lautet, wie smart eine Online-Banking-Anwendung zu bedienen ist. OutBank DE bietet hier das überzeugendste Bedienungskonzept, das Programm ohne zusätzliches Studium von Handbüchern oder FAQs intuitiv zu erlernen. Die Navigation ist übersichtlich und logisch aufgebaut. Hat man seine Karte verloren, findet man dort auch den zentralen Sperr-Notruf der deutschen Kreditwirtschaft. Aber auch Money Money braucht sich nicht zu verstecken. Die Bedienung ist überaus einfach und der Zugang zu den einzelnen Funktionen ist in der Menüleiste sinnvoll zusammengefasst. Praktisch ist auch, dass man mit einem Klick auf ein Icon in der Menüleiste eine Zusammenfassung der Salden und der neuesten Umsätze erhält. Money Money nutzt die Mitteilungszentrale des Betriebssystems für Benachrichtigungen. Nettes Feature ist der unterschiedliche Klang beim Abruf der Konten in Abhängigkeit vom Kontoguthaben. Finanzblick punktet ebenfalls mit einer ordentlichen Bedienungsoberfläche, die an vielen Stellen allerdings schon fast zu verspielt wirkt. Ob man im Jahr 2016 einen Zahlungsauftrag in einer nachgebildeten Überweisung erfassen muss, sei mal dahingestellt. Störender ist vielmehr die Werbung, über die sich die kostenlose iOS-App sicherlich letzten Endes finanziert. Ein großes Lob gebührt Moneyplex 2016 Business, das für ein traditionelles Online-Banking-Programm über eine gute Navigationsstruktur verfügt. Mit dem Finanzzentrum bietet das Programm zudem einen zentralen Anlaufpunkt, wo man verschiedene Finanzinformationen individuell zusammenstellen kann. Etwas Nachholbedarf in Sachen Bedienungskomfort haben insbesondere Bank X und MacGiro. Beispielsweise erfordert die Einrichtung neuer Konten zu viele überflüssige Eingaben. Etwas unschön: Bei Banking 4X, Banking 4i und Money Money muss man die Lastschriftfunktionalitäten als In-App-Kauf kostenpflichtig nachrüsten.

Zweiter Test: Multibanking

Wenn es ein wenig mehr sein soll

Ein wesentliches Entscheidungskriterium für ein multibankfähiges Banking-Programm ist die Anzahl der unterstützten Banken, Kreditkarten und Kundenkarten. Hier hält Finanzblick bis auf Money Money und OutBank DE die Konkurrenz auf Abstand. Die iOS-App unterstützt nicht nur alle für den Test ausgewählten Konten und Kreditkarten, sondern auch nahezu alle Kundenkarten des Handels wie Miles & More oder Payback. Sollte der HBCI-Zugang einer Bank nur per Signaturkarte möglich sein, bindet Finanzblick die Konten per Screenparsing ein. Money Money und OutBank DE überzeugen in dieser Testdisziplin ebenfalls, auch wenn sie Kundenkarten des Handels kaum unterstützen. StarMoney 2 Mac wiederum bindet zwar Amazon-, eBay- und PayPal-Konten ein, patzt dafür jedoch bei zwei Direktbanken aus dem Testfeld. Alle anderen Banking-Programme hinterlassen einen eher ambivalenten Eindruck, da sie in der Regel nur Banken über die HBCI-Schnittstelle per Signaturkarte, Schlüsseldatei oder PIN/TAN anbinden. Viele Banken, insbesondere Direktbanken, bieten jedoch ausschließlich webbasierte Kontozugänge an, die dann außen vor bleiben. Lediglich PayPal-Konten scheinen auf Grund der großen Verbreitung einen Sonderstatus zu genießen, weil nahezu alle Anwendungen die Einbindung ermöglichen. Bei der Einbindung von Bankkonten in ein multibankfähiges Programm muss man zudem differenzieren, ob die Anwendung neben dem Abruf von Kontoumsätzen auch noch die Abwicklung des Zahlungsverkehrs ermöglicht. Das ist nicht immer so selbstverständlich, wie man vielleicht im ersten Augenblick vermuten mag. Betreibt die jeweilige Bank keinen HBCI-Server, ist meistens nur der Abruf von Kontoumsätzen mittels Screenparsing möglich. Hier empfiehlt sich ein Blick auf die Webseiten des Herstellers, welche Besonderheiten für die einzelnen Banken gelten. Ein positives Beispiel für Transparenz sind zum Beispiel die Webseiten von Money Money.

- Seite 1: Online Banking am Mac: Das sind die besten Banking-Apps für OS X und iOS

- Seite 2: Ausstattung, Sicherheit & Hilfe, Fazit

Diskutiere mit!

Hier kannst du den Artikel "Online Banking am Mac: Das sind die besten Banking-Apps für OS X und iOS" kommentieren. Melde dich einfach mit deinem maclife.de-Account an oder fülle die unten stehenden Felder aus.

ich vermisse iFinance... benutze ich schon seit Jahren und die verzichten auf so ein doofes Abo-Modell wie Outbank es ja leider hat

Ich möchte hier mal ein Lanze für MoneyMoney brechen. Es funktioniert nicht nur mit allen möglichen Autorisierungsmethoden, sondern lädt auch sehr schnell. Ich habe es seit 2 Jahren ohne Probleme im Einsatz. Eigentlich wollte ich das weit verbreitete StarMoney haben, aber wegen der vielen negativen Bewertungen der OS X Version zum damaligen Zeitpunkt, habe ich mich dann für den damaligen Neuling entschieden. Vom Start weg hat alles sofort funktioniert. Wenn man dann noch auf's Preisschild schaut ist das Programm eigentlich ein Hammer.

Jetzt frage ich mich gerade, wenn die Finanzblick App unter iOS so gut abgeschnitten hat, weshalb wurde die OSX Version im Test nicht berücksichtigt?

Programme die ScreenParsing benutzen, um mit einer großen Anzahl von Banken zu glänzen, scheiden bei mir aus Sicherheitsgründen aus. Für mich wichtig HBCI Chipkarte/ Sicherheitsdatei und natürlich abholen der Bankauszüge.

Überschrift "Online Banking am Mac": was bringt mir eine iOS-Anwendung auf einem Mac?

Überhaupt ist es doch Quatsch, Banking-Apps für OS-X mit denen für iOS zu vergleichen und dann nur eine iOS-App zum alleinigen Sieger zu küren! Seriöser IT-Journalismus sieht leider anders aus...

OutbankDE ist Testsieger. Naja, das kann ich als ehemaliger Nutzer durchaus nachvollziehen. Ich war stets zufrieden, bis StoegerIT beschlossen hat iOutbank durch OutbankDE zu ersetzten und die Entwicklung von Outbank für OSX nach wenigen Jahren wieder einzustellen. Ja, es gab eine (durchaus sehr gute) Mac-Version. Bevor das auch mit der iOS-Version geschied und StoegerIT seine iOS-Nutzer wie bereits seine Mac-Nutzern im Regen stehen lässt und auch hier die Entwicklung einstellt, bin ich zu StarMoney gewechselt. Eine seit Jahren kontinuierlich weiterentwickelte Software zuerst für Windows und später für iOS, Mac, Android erhältlich und plattformübergreifend nutzbar. Das nenne ich Kontinuität und Verlässlichkeit und im Zeitalter der Multi-Endgeräte-Nutzung die ideale Lösung.

Ich würde aus diesen Aspekten OutbankDE nicht uneingeschränkt empfehlen.

StarMoney for Mac -> nein Danke! Ich hatte es nachdem ich es früher auf dem Windowsrechner auch hatte, aber auf dem Mac kann die Software gar nichts! Elektronische Kontoauszüge geht mit den Sparkassen NICHT!!!

Im Abo für Windows €2,99 im Monat für den Mac €3,99. WARUM????

Ich bin jetzt auf MoneyMoney umgestiegen -> Intuitiv - kann auch elektronische Kontoauszüge und HBCI Konten einrichten überhaupt kein Problem. Dann noch schnell ein import der Umsätze von 2003 bis heute und auch das ohne Probleme.

Eine Empfehlung für €19,99 der man nicht widerstehen kann.