33 Prozent. Das ist der Anteil an Apples Börsenwert, den die Barreserven inzwischen ausmachen. Auf 137 Milliarden Dollar sind sie bis zum 31.12. angeschwollen, tatsächlich dürften es am heutigen 1.3., – je nachdem, wie sich das Quartal entwickelt – längst rund 143 Milliarden Dollar sein, per Ende des zweiten Fiskalquartals Ende März wohl um die 146-147 Milliarden Dollar.

Die Rechnung lässt sich beliebig fortsetzen: Auch nach Auszahlung einer Dividende und dem Start eines Rückkaufprogramms hat Apple im vergangenen Jahr mehr als 40 Milliarden Dollar nach Steuern angehäuft. Das ist fast 1 Milliarde pro Woche. Und das in Zeiten, in denen sich die Bundesrepublik als Lokomotive der EU dafür feiert, in diesem Haushaltsjahr "nur" 17 Milliarden Euro neue Schulden aufzunehmen - Apple verdient fast doppelt so viel wie sich Europas größte Volkswirtschaft neu verschuldet. Tatsächlich hat Apple 2012 sogar mehr verdient als Microsoft, Google, Dell, HP, Nokia und Blackberry zusammen.

Apples Erste-Welt-Problem: Die Barreserven als Belastung

In einer Zeit, in der der Rest der Welt seine Schulden von Quartal zu Quartal wie die Cola-Dose auf der Straße vor sich herkickt, werden im Geldspeicher von Cupertino Unsummen angehäuft wie noch nie in der Wirtschaftsgeschichte. Apple scheint nicht von dieser Welt zu sein. Und genau das ist im Epizentrum der Wirtschaftswelt das Problem.

Was nach den einfachen Grundrechenarten eines Erstklässlers ein Luxusproblem wäre, ist an der Wall Street ein Erste-Welt-Problem. So absurd und schizophren es klingt: Die 137 Milliarden Dollar auf der Bank sind nicht nur ein Schatz, den Apple für schlechte Zeiten hortet – sie sind für die Bewertung der Aktie eine Belastung geworden. Tatsächlich ist das der Grund, warum die Wall Street seit Monaten gegen Apples Bargeld-Politik regelrecht Amok läuft.

Der Hedgefondsmanager David Einhorn nannte Apples Haltung traumatisch "wie in der Großen Depression" - und strengte eine Klage an, die ihm zwar de jure einen Teilerfolg verschaffte, in der Praxis jedoch wirkungslos verpuffte, wie die Hauptversammlung deutlich machte. Tim Cook ließ sich gerade mal seine Lieblingsphrase entlocken: Man sei "in sehr, sehr aktiver Diskussion über die Verwendung der Barmittel". Wie auch immer die ausgeht – und wann auch immer das der Fall sein wird.

Erstaunliche Bewertung: Apples KGV ohne Cash bei weniger als 7

"Wenn Apple sein Mojo wiederfinden will, sollte es endlich damit beginnen, sich von einem Großteil seines Bargeldanteils zu trennen", erklärte der GameChanger-CEO Larry Popelka diese Woche bei Bloomberg. David Einhorn ging noch weiter: Sein Ansinnen, die Barmittel zum Großteil an der Aktionäre auszuschütten, liegt der Hypothese zugrunde, dass gegenwärtig der wahre Unternehmenswert vom Cash-Anteil verdeckt werde. Die Barmittel sind aus Aktionärssicht also nicht nur nichts wert – sondern haben im Gegenteil einen negativen Effekt auf die Bewertung.

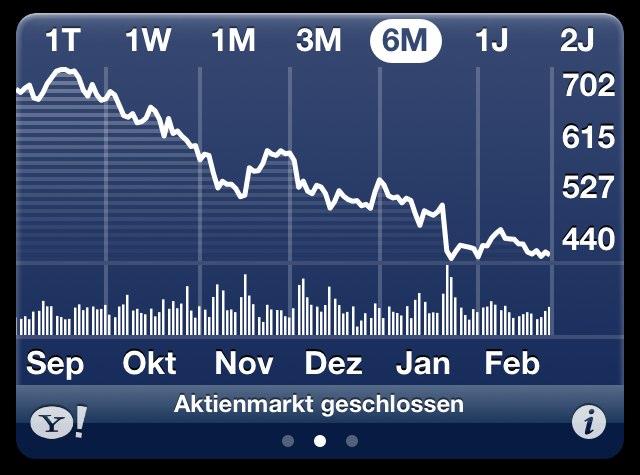

Das lässt sich leicht in der fundamentalen Betrachtung der Aktie nachvollziehen. Aktuell wird Apple mit einem Kurs-Gewinn-Verhältnis (KGV) von 10 gehandelt: Der Kurs von 441,40 Dollar geteilt durch die Gewinne je Aktie der vergangenen 12 Monate von 44,10 Dollar = 10,0. Das ist gemessen am historischen Marktdurchschnitt des marktbreiten S&P 500 von 14-15 schon sehr niedrig. In Wahrheit ist die Apple-Aktie jedoch noch viel billiger. Der Cashanteil von 137 Milliarden Dollar, der 145 Dollar je Aktie entspricht, wurde dabei nämlich noch nicht herausgerechnet, was von vielen Anlegern auf den ersten Blick immer wieder gern unterschlagen wird.

Dabei ist die Rechnung ganz einfach: Wenn Apple seine gesamten Barmittel in Höhe von 145 Dollar je Aktie ausschütten würde, würde sich der Aktienkurs entsprechend um 145 Dollar reduzieren. Ergebnis: Apple wäre nicht mal eine 300 Dollar-Aktie (tatsächlich wären es inzwischen 296 Dollar). In der Bewertung des Unternehmens an der Börse würde das nun auch optisch einiges ändern: Der um das Bargeld bereinigte Aktienkurs hat sich massiv verändert, natürlich nicht aber die Unternehmensgewinne. Ergebnis: Das KGV sinkt plötzlich auf einen höchst depressiven Wert von weniger als 7 (296: 44 = 6,72)! Es gibt keine Aktie im Dow Jones, Nasdaq 100 oder Dax, die billiger wäre als Apple.

Zerknirschter Tim Cook auf der Hauptversammlung: "Ich bin auch nicht zufrieden"

Sofern Apples Gewinne nicht über viele Quartale deutlich schrumpfen, ist eine solch depressive Bewertung kaum zu rechtfertigen. Zum Vergleich: Selbst für in die Jahre gekommene Tech-Dinosaurier wie Microsoft oder Cisco werden aktuell von Investoren deutlich höhere Multiplen bewilligt. Das ist der Grund, warum Einhorn & Co so vehement auf eine stattliche Ausschüttung pochen, um den wahren Unternehmenswert "freizusetzen". Die Aktie müsste demnach deutlich höher notieren.

Solange das nicht der Fall ist, bleibt Apple auf "albernen Nebenschauplätzen", wie sie Tim Cook nennt, verwickelt. Was für ein traurigen Unterschied ein Jahr machen kann: Vor zwölf Monaten wurde Tim Cook auf der Hauptversammlung nach dem stärksten Quartal der Unternehmensgeschichte wie ein Popstar gefeiert, zwölf Monate später wird er nach dem schweren Börsenabsturz mit Klagen und Kritik überzogen. "Ich bin auch nicht zufrieden", gab Cook den zerknirschten Aktionärströster.

Wie auch: Apple hat sich binnen eines Jahres in Kursgift verwandelt, das seinen Anlegern zweistellige Verluste beschert hat, obwohl die Gewinne nie größer waren. Hier offenbart sich einmal mehr das große Börsenparadoxon: Apple ist reich, aber an der Wall Street extrem unsexy geworden. Anleger trauen dem Unternehmen nichts mehr zu und führen eine Diskussion über die Verwendung der Barmittel anstatt über das nächste "one more big thing".

Cook steht am Scheideweg: Grauer Verwalter früherer Erfolge oder endlich ein neues iProdukt

Für Cook ist das Verpflichtung als auch Chance zugleich: Wenn er Apple nicht in Rekordgeschwindigkeit vom viel bewunderten Innovator der Steve Jobs-Ära zum grauen Verwalter der frühen Erfolge und heutigen Cash-Bestände führen will, muss er liefern und etwas Eigenes, eine neue Produktkategorie wie iTV oder iWatch schaffen – und das unbedingt dieses Jahr. Eine Evolution zum iPhone 5S, iPad 5 und iPad mini 2 reicht da nicht.[gallery:00ed8eaa-9f62-1031-abcd-001ec9bb405b]

Während Cook in Cupertino "tolle Produkte" versprach, waren diese auf der anderen Seite des Atlantiks in Barcelona auf dem Mobile Congress zu besichtigen. Cook muss schnell auf das Gaspedal drücken, wenn er auf der nächsten Hauptversammlung in zwölf Monaten nicht nur erneut mit "albernen Nebenschauplätzen" konfrontiert werden will – es könnte dann tatsächlich schon um sein Überleben als Apple-CEO gehen.

Diskutiere mit!

Hier kannst du den Artikel "Apples Bargeld-Problem: Reich, aber nicht mehr sexy" kommentieren. Melde dich einfach mit deinem maclife.de-Account an oder fülle die unten stehenden Felder aus.

war doch klar das es so kommt wenn Steve stirbt - einfach Psychologie.

Ich erkläre mich gerne bereit Apple das Problem abzunehmen :D

Gebt mir das Geld und für mich ist Apple dann richtig sexy!

Wenn ich denn Aktien hätte und wenn ich denn auf Dividenden spekulieren würde und wenn ich denn zum hohen Preis oder gar höchst Preis gekauft hätte.... ja dann würde mich das alles evtl. jucken.... :-)

Brauchbare Produkte sind von Interesse und da stellt sich mir die Frage... warum sich bei mir bei einem Apple TV Gerät (Fernseher von Apple) nicht die Bohne an Interesse regt. Auch bei einer iWatch bleibt alles emotionslos :-). Bei einem iPad mini mit nem guten Retinadisplay sind jedoch schon heute die Gelder für einen Kauf eingeplant.....

Nüchtern betrachtet könnte Apple bereits heute schon die Funktion des AppleTV3 als kleine App (via Internet) in die meisten Flachbildschirme bringen (ohne eigene Hardware) so wie es alle anderen Video Plattformen usw. es bereits heute auch schon machen. Daher sehe ich hier keinerlei Revolution. Bei der iwatch kann es möglicherweise einen Markt bei den jungen oder reichen hippen Leuten geben. Lassen wir uns mal überraschen... bei einer Keynote würde ich vermutlich eher mehr gute Games für den Mac wünschen oder reparaturfähige iPads, iPhones bzw. etwas offenere Möglichkeiten bzgl. Datentransport, drucken, Speicher sowie Akkuwechselmöglichkeiten.

Mal sehen was das Jahr 2013 bringt.

Apple ist und bleibt das Paradebeispiel für die Widerlichkeit mit der unsere Märkte zu funktionieren scheinen.

Egal ob nun Apple oder eine andere Marke auf dem Firmenschild steht: es ist schlicht nicht möglich ständig die Welt zu revolutionieren. Steve sagte es während der iPhone Präsentation selbst. Du kannst al Firma glücklich sein an einer Revolution teilgehabt zu haben. Apple hatte das in Form der Maus, der grafischen Oberfläche, ja, ein Stück weit in Form des Macintoshs. Apple hatte aber nun das Glück an 3 weiteren Revolutionen mitwirken, bzw. die selbst schaffen zu dürfen. Die komplette Umwälzung des digitalen Musikmaktes (iPod/iTunes), die Revolution des Smartphonemarktes (iPhone) sowie die mehr oder minder Schaffung eines komplett neuen Marktes (iPad).

Damit Apple nun den Erwartungen des "Marktes" gerecht wird, müssten sie in diesem Jahr die iWatch launchen und damit Stückzahlen in Dimensionen anderer iDevices generieren. In spätestens weiteren 3 Jahren müsste dann der iTV den kompletten TV-Markt an sich reissen. Und dann? Glaubt selbst der härteste hardcore-Fan dass ein solcher 3-Jahres-Revolutionsrhythmus tatsächlich realistisch ist?

Ich bin der Meinung dass ein gesunder Markt ohne unersättliche Gier ein Ziel haben sollte: einigermaßen gesundes Wachstum, Profitabilität und brauchbare mittelfristige Aussichten.

Wächst Apple? Zweifelsohne. Ist die Firma Profitabel? Die Frage ist rhetorisch, oder? Sind die Aussichten brauchbar? Insofern alle iDevices nicht über Nacht zur Achse des Bösen erklärt und weltweit verboten werden, stellt sich wohl auch diese Frage nicht.

Wo ist also das Problem? Die Gier, die Gier. Es reicht nicht dass eine Firma profitabel ist, wächst und Mitarbeitern ihr Gehalt zahlt, nein, sie muss mindestens X % Rendite haben, X % Wachstum und jeden Tag das Heilmittel gegen Krebs entdecken.

Nicht falsch verstehen: auch ich habe die Keynotes der vergangenen Monate bei weitem nicht mehr so gut empfunden wie noch zu Steves Zeiten. Die Produkte indes sind immer noch top und die Neuerungen eines iPhone 5 (selbst eines 4s) kommen meines Erachtens nur deshalb beim Kunden so schlecht an, weil es eben keinen gibt der sie so gut verkauft wie Steve. So einen brauchts eben bei Apple noch.

Auch möchte ich nicht behaupten dass ich nicht auch deshalb jeden Tag mehrmals die Apple Nachrichte lese, weil ich auf neue Ankündigungen und Keynotes warte mit revolutionären neuen Produkten. Aber wenn diese ausbleiben (zumindest mal vorerst) male ich nicht gleich den Teufel an die Wand.

us der Bankenkriese was gelernt? Es war ja nur eine Frage der Zeit bis die "Schmeissfliegen" in der Finanzwelt (z.B. Hedgefondsmanager David Einhorn) versuchen an das Geld von Apple zu kommen. Am liebsten hätten die eine direkte, einmalige Überweisung von 140 Mia. USD auf Ihr Konto. Natürlich mit einer Provision von mindestens 30% weil sie ja nur für ihre Kunden so viel Druck auf unternehmen machen... Dem Herrn Einhorn und den anderen Verbrechern an der Wallstreet ist es nämlich egal was ein Unternehmen produziert. Wenn die Firma dann kaputt gemacht ist, macht man sich über das nächste Unternehmen her.

Der Mann ist Eigentümer von Apple, da ist es selbstverständlich, dass er mit entscheidet, was mit SEINEM Eigentum passieren soll!

Welcher nie hääte MIteigentümer werden dürfen. Solche Menschen sind Schuld, bzw. tragen großen Anteil daran, dass die Finanzbranche so eine widerliche Krake ist, die eigentlich ausgemerzt gehört. Mit allen Mitteln. Reiner Kapitalismus funktioniert genauso wenig, wie reiner Sozialismus.

Hast Du noch mehr solchen Blödsinn auf Lager? Wenn Aktien im Sekundentakt gehandelt werden ist das mit dem Eigentum nur noch ein Vorwand. Aber leider ist das ein Problem in der gesamten Finanzwelt. Banker sprechen von Eigentum habe aber keine Ahnung wie man etwas produziert oder verarbeitet... leider wird auch die neue EU-Boni Regelung die Finanzgambler nicht zur Vernunft bringen. Das Resultat ist früher oder später neue Weltwirtschaftskrise - eher früher.

Was bitte soll Blödsinn sein? Du kennst dich offensichtlich nicht aus...

Keiner redet hier von Cook!

PS: die Eigentümer sind nicht nur zum großen Teil die Aktionäre...

Yes!!

Die spinnen alle...

Mac

In Summe finde ich das alles für eine Hauptversammlung nicht ungewöhnlich, wenn ich denke, was wir auch hierzulande in den Sitzungen, wie beispielsweise bei der Telekom alles erleben, aber ich vermute mal, dass die Mac Life Leser mit hoher Wahrscheinlichkeit nur eine kleine Gruppe von Lesern haben, die Investoren sind und die hin und wieder auf Hauptversammlungen ihr Stimmrecht verwenden.

Wie dem auch sei, macht Tim doch einen super Job. Er ist in vielen Punkten ein eigener Charakter und das finde ich hervorragend. Er macht viele anders als Steve und dazu gehört, dass er sich etwas mehr für die Kursentwicklung interessiert als Steve. Steve hatte dazu eine sehr einfache Meinung: Das interessierte ihn alles nicht. Zumindest in der Öffentlichkeit und gemessen an den Statements, die er dazu abgab.

Die Reise mit Apple bleibt spannend.

Ist doch auch was ...

Das Problem ist, das Nils Jacobsen nie reich und nie sexy war und auch nie sein wird. Darum schreibt er hier dauernd ellenlange und trotzdem absolut nichtssagende Artikel. Vielleicht interessant für das Spekulanten-Pack tschuldigung an Investments interessierten Mitbürgern, aber nicht für eine Mac-Techseite (die offensichtlich meint, mehr sein zu müssen).

Äh hast du dich vielleicht in der Seite geirrt? MacLife wollte, ich kenne das Heft seit Beginn, nie eine Mac-Techseite sein. Ich glaube sonst wären sie auch nicht so erfolgreich geworden und wären den Weg von Macprofiler und MacUp gegangen.

@ Batdan

Kennst du Nils Jacobsen persönlich?

Ganz bestimmt nicht. Der Typ glänzt hier öffter mit derartigen Kommentaren.

Zu dem Hedgefonds Typ der behauptet, Apple hätte sein Mojo verloren, wenn es nicht die Kohle rausrückt, wollte ich nur folgendes anmerken: Bullshit! Wer Bargeld hat ist frei, und braucht sich nicht in die Sklaverei des Kapitalmarktes zu begeben. Deshalb lieber schlecht verzinstes Guthaben, als hoch verzinste Schulden.